ANALÝZA ČESKÉ SPOŘITELNY

Česká ekonomika letos poroste o necelá 4 %, inflace zůstane vysoko nad cílem ČNB

Světová ekonomika prochází svižným oživením, příznivá data přicházejí jak z USA, tak i z Evropy. Ačkoliv pandemie stále představuje výrazné riziko, aktuální očekávání (naše i trhů) počítají v rámci základních scénářů prognóz s pokračováním příznivého vývoje i pro zbytek letošního a následující dva roky.

Autor: Jiří Polanský, analytik České spořitelny

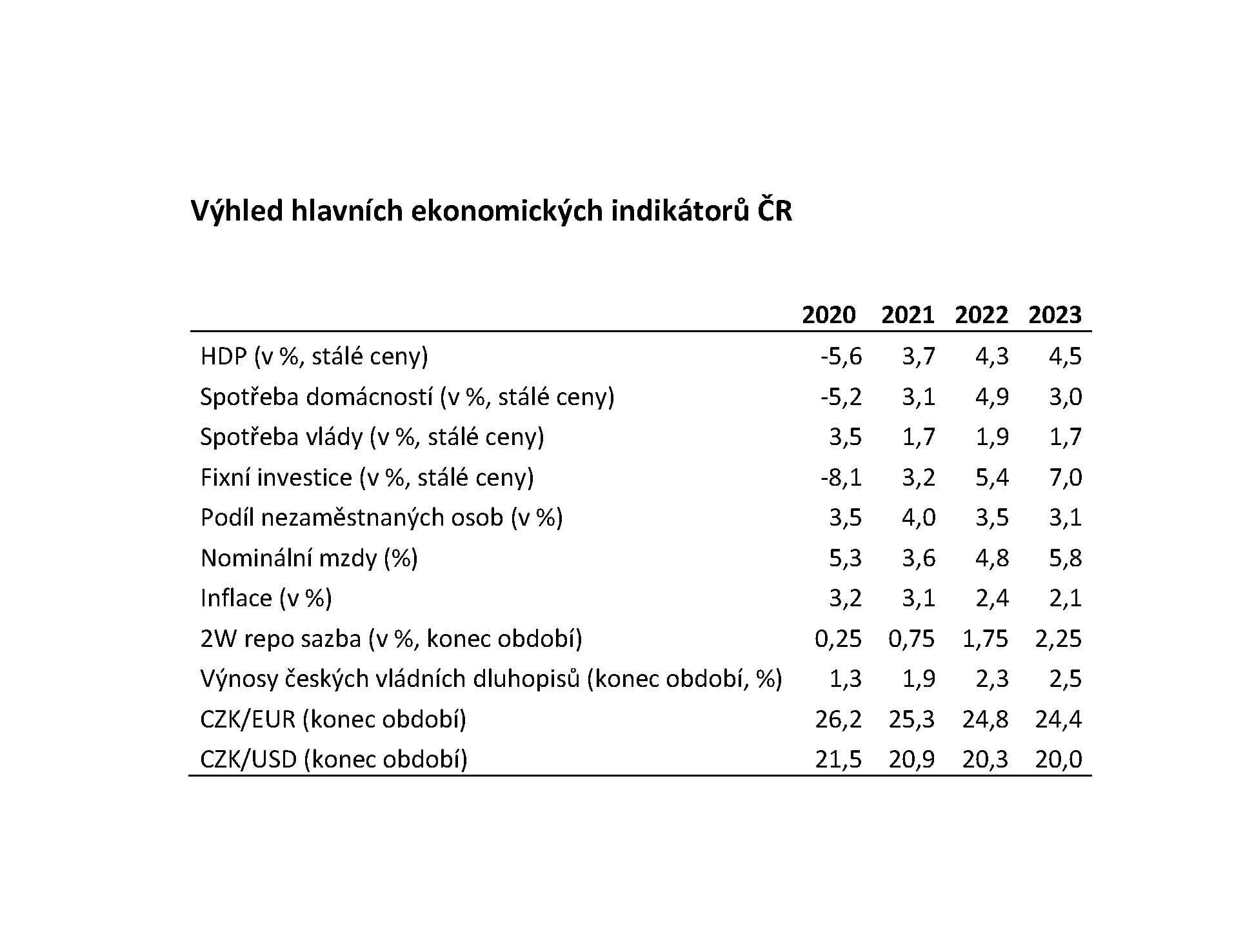

Česká ekonomika prochází oživením, ke kterému přispívá jak domácí, tak i zahraniční poptávka. Slušný růst HDP čekáme i pro dva následující roky, když vedle kladného vlivu příznivého vývoje ve světové ekonomice a silného trhu práce v ČR budou ve směru růstu HDP působit i prostředky z EU. V rámci složek HDP budou k růstu významně přispívat jak spotřeba a investice, tak i zahraniční obchod.

Situace na trhu práce zůstala i přes značný propad ekonomiky příznivá a od třetího čtvrtletí by se měla znovu zlepšovat. Oživení světové ekonomiky se přes sílící vývozy dále promítne do již vysoké poptávky po pracovnících, což opět bude snižovat míru nezaměstnanosti a postupně i zrychlovat mzdový růst. Reálné mzdy zůstanou ale negativně ovlivněny vyšší inflací.

Inflace se nyní pohybuje poblíž horní hranice tolerančního pásma kolem inflačního cíle. Ve druhé polovině roku by měla dále zrychlit, kdy ve směru cenového růstu budou působit jak poptávkové, tak i nabídkové a jednorázové vlivy. Hlavním proinflačním faktorem zůstane silný trh práce, kvůli kterému by inflace měla nad 2 % zůstat také po většinu příštích dvou let. Celkově již ale nebude tak vysoká, neboť jí budou tlumit rostoucí sazby.

Pro letošní rok čekáme dvě až tři zvýšení sazeb, kdy k prvnímu by mohlo dojít již nyní v červnu. Vedle ekonomických dat, která by sama o sobě implikovala spíše trojí zvýšení, zůstane měnová politika i nadále ovlivněna riziky spojenými s koronavirem či rychlostí očkování. Postupný růst sazeb bude pokračovat i v následujících dvou letech, kdy na konci příštího roku očekáváme hlavní sazbu ČNB na 1,75 % a v roce 2023 přes 2 %.

Kurz koruny k euru v nedávné době silně posílil, když se v něm projevila změna očekávání trhů ohledně budoucí měnové politiky ČNB. Samotné zpřísňování měnové politiky během letošního roku by tak již na kurz nemělo mít příliš velký vliv, a proto čekáme již jen relativně malé posílení kurzu v následujících měsících. Koruna bude posilovat i v následujících dvou letech, když vedle růstu sazeb k tomu bude přispívat i obnovení reálné konvergence české ekonomiky a vyšší sentiment na trzích.

Ačkoliv došlo ke zlepšení pandemického vývoje, rizika stále zůstávají vysoká, a to především pro podzimní a zimní měsíce. Vzhledem k novým mutacím se nedají vyloučit v případě zhoršení pandemického vývoje ani možná opětovná omezení v chodu ekonomik, ačkoliv takovéto scénáře jsou nyní brány jako alternativy, a nikoliv nejpravděpodobnější možný vývoj.